08/06/2023

En el día a día de cualquier empresa, independientemente de su tamaño o sector, el mobiliario juega un papel fundamental. Desde los escritorios y sillas que permiten la operatividad en oficinas hasta las estanterías y armarios necesarios para el almacenamiento, estos bienes tangibles son indispensables. Sin embargo, su importancia no se limita a su utilidad física; desde una perspectiva financiera y contable, el mobiliario representa una inversión significativa que debe ser gestionada y registrada con precisión. Una correcta contabilización es clave para reflejar la imagen fiel del patrimonio de la empresa y cumplir con las normativas vigentes, como el Plan General Contable (PGC) en España.

https://www.youtube.com/watch?v=0gcJCdgAo7VqN5tD

Entender cómo y dónde se registran estos activos en los libros contables es esencial para cualquier profesional de la contabilidad o empresario. No se trata solo de apuntar una compra, sino de seguir un ciclo de vida contable que incluye su adquisición, su uso a lo largo del tiempo (reflejado en la amortización) y posibles ajustes de valor. A continuación, desglosamos los conceptos y las cuentas contables principales que te permitirán manejar el mobiliario de tu empresa de forma impecable.

¿Qué es el Mobiliario en el Contexto Contable?

Desde la óptica de la contabilidad, el término mobiliario se refiere a un conjunto de bienes tangibles que una empresa adquiere y utiliza para llevar a cabo sus actividades operativas y administrativas, pero que no están destinados a ser vendidos en el curso normal del negocio ni a ser transformados en productos vendibles. Son, por tanto, herramientas de apoyo a la actividad principal.

El mobiliario típico incluye elementos como escritorios, sillas ergonómicas, mesas de reunión, estanterías para archivos, armarios de almacenamiento, y cualquier otro tipo de mueble que se encuentre en oficinas, salas de espera, comedores de empresa o áreas administrativas. Es crucial distinguirlo de otros activos, como los equipos informáticos (que a menudo se contabilizan por separado) o la maquinaria de producción.

Dentro del balance de situación de una empresa, el mobiliario se clasifica como un activo fijo, también conocido como activo no corriente o inmovilizado. Esta clasificación se debe a dos características principales: su tangibilidad (tiene existencia física) y su permanencia (se espera que genere beneficios económicos para la empresa durante un período superior a un año, generalmente varios años). Como parte del inmovilizado material, el mobiliario está sujeto a un proceso contable fundamental: la amortización.

Cuentas Contables Clave para el Mobiliario

El Plan General Contable (PGC) establece las cuentas específicas para registrar las operaciones relacionadas con el mobiliario. Conocer estas cuentas y su función es vital para una correcta imputación contable. Las principales cuentas que intervienen son:

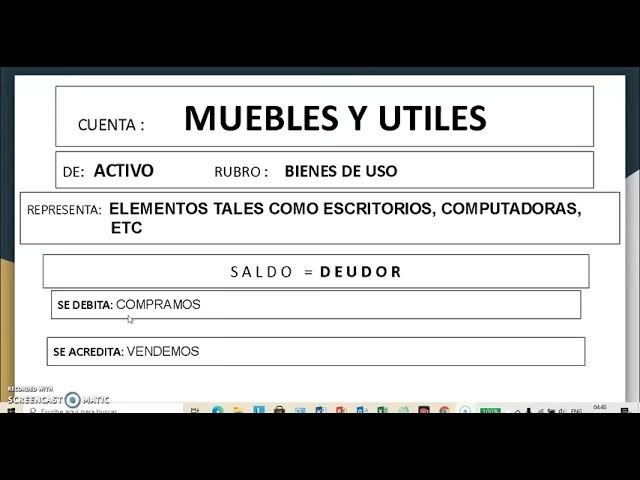

- 216 – Mobiliario: Esta es la cuenta principal utilizada para registrar el valor de adquisición o coste de producción del mobiliario propiedad de la empresa. Aquí se anotan los débitos correspondientes a la compra de escritorios, sillas, estanterías, etc. Es una cuenta de activo del grupo 2 (Activo no corriente) y subgrupo 21 (Inmovilizaciones materiales). Es importante destacar que, según el PGC, esta cuenta excluye específicamente los equipos para procesos de información, que se registran en otra cuenta (la 217).

- 523 – Proveedores de inmovilizado a corto plazo: Aunque no es exclusiva del mobiliario, esta cuenta es fundamental cuando la compra de mobiliario se realiza a crédito y el plazo de pago es igual o inferior a un año. Representa una deuda de la empresa con el proveedor por la adquisición de un activo fijo. Es una cuenta de pasivo corriente del grupo 5 (Cuentas financieras).

- 173 – Proveedores de inmovilizado a largo plazo: Similar a la cuenta 523, pero se utiliza cuando el plazo de pago de la adquisición del mobiliario a crédito excede el año. Representa una deuda a largo plazo con el proveedor. Es una cuenta de pasivo no corriente del grupo 1 (Financiación básica).

- 2816 – Amortización acumulada de mobiliario: Esta cuenta es una cuenta correctora del activo y se utiliza para acumular la amortización sistemática del valor del mobiliario a lo largo de su vida útil. Refleja la pérdida de valor que sufre el mobiliario por su uso, el paso del tiempo o la obsolescencia. Se abona anualmente (o con la periodicidad que la empresa determine) con cargo a la cuenta de gasto por amortización (normalmente la 681).

- 2916 – Deterioro de valor del mobiliario: Esta cuenta se utiliza para registrar las correcciones de valor reconocidas por pérdidas reversibles en el valor del mobiliario, cuando su valor recuperable es inferior a su valor contable. Es decir, si el mobiliario vale menos en el mercado o para la empresa de lo que figura en libros, se registra un deterioro. Se abona con cargo a una cuenta de gasto por deterioro (normalmente la 691).

Estas cuentas interactúan en diferentes momentos del ciclo de vida del mobiliario dentro de la empresa, desde su adquisición hasta su posible baja o ajuste de valor.

Asientos Contables Típicos para el Mobiliario

La contabilización del mobiliario implica registrar las operaciones clave que afectan a este activo. Los asientos más comunes son los de compra, amortización y, en su caso, deterioro.

Asiento de Compra de Mobiliario

El asiento contable para registrar la adquisición de mobiliario dependerá de la forma de pago:

Compra a Crédito (a corto plazo, ≤ 1 año):

Cuando se compra mobiliario y se acuerda pagarlo en un plazo no superior a un año, el asiento sería:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 216. Mobiliario | XXX | |

| 472. Hacienda Pública, IVA Soportado | YYY | |

| 523. Proveedores de inmovilizado a corto plazo | XXX + YYY |

El importe XXX representa el valor del mobiliario sin IVA, e YYY es el IVA soportado deducible.

Compra al Contado (en efectivo o por banco):

Si el mobiliario se paga en el momento de la compra, el asiento es:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 216. Mobiliario | XXX | |

| 472. Hacienda Pública, IVA Soportado | YYY | |

| 572. Bancos (o 570. Caja) | XXX + YYY |

Se carga la cuenta 572 (Bancos) o 570 (Caja) por el importe total pagado.

Compra a Crédito (a largo plazo, > 1 año):

Si el pago del mobiliario se financia a más de un año, la cuenta de pasivo utilizada es la 173:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 216. Mobiliario | XXX | |

| 472. Hacienda Pública, IVA Soportado | YYY | |

| 173. Proveedores de inmovilizado a largo plazo | XXX + YYY |

Asiento de Amortización Anual

Al finalizar cada ejercicio económico, se debe registrar la amortización correspondiente al mobiliario. La amortización es un gasto que refleja el consumo o desgaste del activo a lo largo del tiempo. Se calcula aplicando un método de amortización (lineal, decreciente, etc.) sobre el valor amortizable del activo (coste menos valor residual, si lo hay) durante su vida útil estimada.

El asiento típico de amortización anual es:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 681. Amortización del inmovilizado material | ZZZ | |

| 2816. Amortización acumulada de mobiliario | ZZZ |

El importe ZZZ es la cuota de amortización calculada para el ejercicio. La cuenta 681 es una cuenta de gasto que va a la cuenta de Pérdidas y Ganancias, mientras que la 2816 es una cuenta compensadora de activo que reduce el valor neto contable del mobiliario en el balance.

Asiento por Deterioro de Valor

Si en algún momento se detecta que el valor recuperable del mobiliario (el mayor entre su valor razonable menos costes de venta y su valor en uso) es inferior a su valor contable, se debe reconocer una pérdida por deterioro. Esto puede ocurrir, por ejemplo, si el mobiliario queda obsoleto debido a cambios tecnológicos o de diseño.

El asiento para registrar un deterioro de valor es:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 691. Pérdidas por deterioro del inmovilizado material | WWW | |

| 2916. Deterioro de valor del mobiliario | WWW |

El importe WWW es la pérdida por deterioro reconocida. La cuenta 691 es una cuenta de gasto. La cuenta 2916 es una cuenta correctora del activo que reduce el valor contable del mobiliario.

Ejemplo Práctico de Contabilización del Mobiliario

Para ilustrar los conceptos anteriores, consideremos el siguiente ejemplo:

Una empresa adquiere mobiliario de oficina por un importe de 100.000 € más el 21% de IVA (21.000 €). El pago se acuerda de la siguiente manera: el 50% al contado, el 30% a 6 meses y el 20% a 18 meses.

El importe total de la factura es de 121.000 € (100.000 € + 21.000 €).

- Pago al contado (50% de 121.000 €): 60.500 €

- Pago a 6 meses (30% de 121.000 €): 36.300 € (Proveedor inmovilizado a corto plazo)

- Pago a 18 meses (20% de 121.000 €): 24.200 € (Proveedor inmovilizado a largo plazo)

El asiento contable inicial de la compra sería:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 216. Mobiliario | 100.000 € | |

| 472. Hacienda Pública, IVA Soportado | 21.000 € | |

| 572. Bancos | 60.500 € | |

| 523. Proveedores de inmovilizado a corto plazo | 36.300 € | |

| 173. Proveedores de inmovilizado a largo plazo | 24.200 € |

Este asiento registra el activo por su valor (sin IVA), el IVA soportado como un derecho frente a Hacienda, la salida de efectivo por el pago al contado y las deudas con proveedores diferenciando el corto y el largo plazo.

Amortización Anual

Supongamos que el mobiliario se amortiza por el método lineal con una vida útil de 10 años y sin valor residual. La cuota de amortización anual sería: (100.000 € / 10 años) = 10.000 € anuales.

Al final del primer ejercicio, la empresa registraría el siguiente asiento de amortización:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 681. Amortización del inmovilizado material | 10.000 € | |

| 2816. Amortización acumulada de mobiliario | 10.000 € |

Este asiento se repetirá cada año durante la vida útil del activo.

Reclasificación de la Deuda a Largo Plazo

Al inicio del segundo ejercicio (o al finalizar el primero, dependiendo de la política contable), la parte de la deuda a largo plazo (173) que pasará a vencer en el próximo año debe reclasificarse a corto plazo (523). En este ejemplo, los 24.200 € que vencen a los 18 meses pasan a ser una deuda a corto plazo al inicio del segundo año.

El asiento de reclasificación sería:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 173. Proveedores de inmovilizado a largo plazo | 24.200 € | |

| 523. Proveedores de inmovilizado a corto plazo | 24.200 € |

Esto mantiene la distinción en el balance entre deudas a corto y largo plazo.

Registro del Deterioro de Valor

Imaginemos que a los cinco años, debido a un cambio de imagen corporativa y la necesidad de mobiliario más moderno y tecnológico, el valor de mercado del mobiliario adquirido inicialmente disminuye considerablemente. Un experto valora que el valor recuperable del mobiliario es ahora de 20.000 €. Su valor contable en ese momento es el coste inicial menos la amortización acumulada. Tras 5 años, la amortización acumulada sería 5 años * 10.000 €/año = 50.000 €. Por tanto, el valor contable neto es 100.000 € - 50.000 € = 50.000 €.

Dado que el valor recuperable (20.000 €) es inferior al valor contable (50.000 €), existe un deterioro de valor. La pérdida por deterioro es la diferencia: 50.000 € - 20.000 € = 30.000 €.

El asiento para registrar este deterioro sería:

| Cuenta contable | Debe | Haber |

|---|---|---|

| 691. Pérdidas por deterioro del inmovilizado material | 30.000 € | |

| 2916. Deterioro de valor del mobiliario | 30.000 € |

Este asiento ajusta el valor del activo en libros a su valor recuperable y reconoce la pérdida en la cuenta de resultados.

La Importancia de la Amortización del Mobiliario

La amortización es un concepto contable fundamental para el mobiliario y otros activos fijos. No se trata de tener dinero reservado para reemplazar el activo, sino de reconocer contablemente que el activo pierde valor a medida que se usa o pasa el tiempo. Este desgaste o pérdida de valor se distribuye como un gasto a lo largo de la vida útil estimada del activo.

El objetivo principal de la amortización es imputar el coste del mobiliario a los resultados de la empresa durante los ejercicios en los que este activo contribuye a la generación de ingresos. De esta manera, se cumple el principio contable de correlación de ingresos y gastos, asegurando que los gastos asociados al uso de un activo se reconozcan en el mismo período en que se reconocen los ingresos que dicho activo ayuda a generar.

La amortización afecta tanto a la cuenta de resultados (mediante el gasto de amortización - cuenta 681) como al balance (mediante la cuenta de amortización acumulada - cuenta 2816, que reduce el valor neto contable del mobiliario). Un plan de amortización adecuado es crucial para una presentación financiera precisa.

El Concepto de Deterioro de Valor

Además de la amortización, el valor del mobiliario puede verse afectado por el deterioro. A diferencia de la amortización, que es una pérdida de valor sistemática y previsible, el deterioro es una pérdida de valor extraordinaria que ocurre cuando el valor recuperable del activo cae por debajo de su valor contable neto. Esto puede deberse a cambios en el mercado, obsolescencia tecnológica inesperada, daños físicos significativos, etc.

El PGC exige que las empresas evalúen periódicamente si existen indicios de que el valor de sus activos fijos, incluido el mobiliario, pueda haberse deteriorado. Si existen indicios, se debe realizar un test de deterioro para determinar si el valor recuperable es inferior al valor contable. Si lo es, se debe reconocer una pérdida por deterioro (cuenta 691) y ajustar el valor del activo (cuenta 2916).

Registrar el deterioro de valor es esencial para asegurar que los activos no se presenten en el balance por un valor superior a aquel que la empresa puede recuperar mediante su uso o venta. Esto contribuye a la imagen fiel del patrimonio.

Preguntas Frecuentes sobre la Contabilización del Mobiliario

- ¿El mobiliario siempre se considera inmovilizado material?

- Sí, el mobiliario destinado al uso continuado en la empresa por un periodo superior a un año se considera inmovilizado material (activo fijo) en el Plan General Contable.

- ¿Qué diferencia hay entre la cuenta 216 y la 217?

- La cuenta 216 se utiliza para el mobiliario general (escritorios, sillas, estanterías). La cuenta 217 se utiliza específicamente para equipos para procesos de información, como ordenadores y servidores, aunque físicamente puedan estar sobre o junto al mobiliario.

- ¿El IVA de la compra de mobiliario es deducible?

- Sí, el IVA soportado en la compra de mobiliario para la actividad empresarial es generalmente deducible, siempre que se cumplan los requisitos legales para la deducción del IVA (ej. que esté afecto a la actividad, tener la factura correcta, etc.). Se registra en la cuenta 472.

- ¿Qué es la vida útil del mobiliario a efectos contables?

- La vida útil es el periodo durante el cual la empresa espera utilizar el activo, o el número de unidades de producción o similares que espera obtener del mismo. A efectos fiscales, existen tablas de amortización que establecen periodos máximos o porcentajes anuales. A efectos contables, la vida útil debe basarse en la estimación razonable de la empresa sobre cuánto tiempo espera obtener beneficios económicos del mobiliario.

- ¿Cuándo se registra la amortización?

- La amortización se registra periódicamente, generalmente al cierre de cada ejercicio económico, para reflejar el consumo del activo durante ese periodo.

- ¿Puede revertirse un deterioro de valor?

- Sí, si en ejercicios posteriores las circunstancias que causaron el deterioro cambian y el valor recuperable del mobiliario aumenta, la pérdida por deterioro puede revertirse, pero el incremento no puede superar el valor contable que el activo tendría si no se hubiera reconocido el deterioro inicialmente (neto de la amortización correspondiente).

- ¿Cómo se registra la venta o baja de mobiliario?

- Cuando el mobiliario se vende o se da de baja por obsolescencia total o inutilidad, se deben dar de baja tanto el coste original registrado en la cuenta 216 como la amortización acumulada correspondiente registrada en la cuenta 2816. Cualquier diferencia entre el precio de venta (si lo hay) y el valor contable neto (coste menos amortización acumulada y deterioro acumulado, si lo hay) se reconoce como un resultado (beneficio o pérdida) en la cuenta de resultados.

Una gestión contable adecuada del mobiliario no solo es una obligación legal, sino que también proporciona información valiosa sobre el valor de los activos de la empresa y los costes asociados a su uso. Dominar las cuentas y los asientos relevantes garantiza la precisión de tus estados financieros y facilita una toma de decisiones informada.

Si quieres conocer otros artículos parecidos a Contabiliza tu Mobiliario: Cuentas Clave puedes visitar la categoría Sofas.